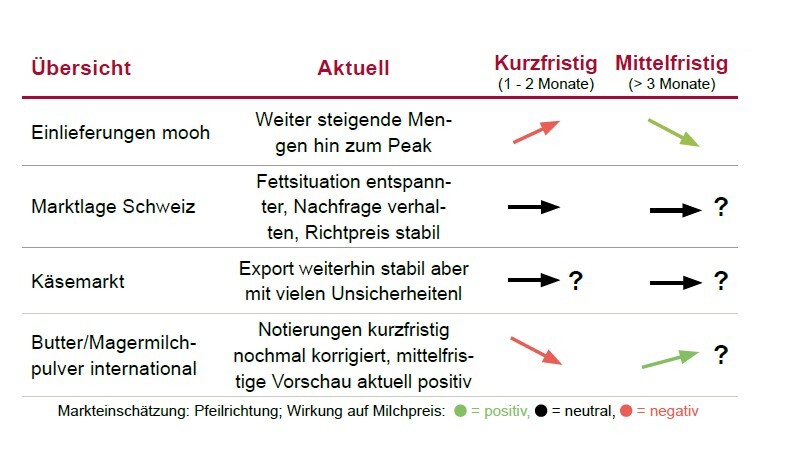

Einlieferungen, Milchpeak,

Osterfesttage

Bei den Milcheinlieferungen bewegen wir uns weiterhin gut -2% unter Vorjahr. Verglichen mit den Zahlen des SMP Marktlageberichts von -0.6% ist das eher unterdurchschnittlich. So ging auch die Disposition der Milch seit Anfang Jahr recht gut auf. Im April sind wir aber gefordert: Voraussichtlich wird der Milchpeak mit den Osterfesttagen zusammenfallen. Wir erwarten den Milchpeak wie jedes Jahr um die Kalenderwoche 17. Die frühzeitige Planung mit unseren Kunden zahlt sich hoffentlich aus, sodass alle Milch über die Festtage abgeladen und verwertet werden kann. Anschliessend sind wir sehr gespannt, wie die Milchmengen sich weiter entwickeln werden. Einerseits, ob es mit neuem Futter nochmal eine Steigerung gibt und andererseits stellt sich die Frage, wie das Blauzungenvirus die Mengen beeinflussen wird. Die Prognose ist schwierig, aber auch absatzseitig ist einiges noch offen ab Juli.

International uneinheitliches Bild

Bei den internationalen Notierungen präsentiert sich ein uneinheitliches Bild. Während der Kieler Rohstoffwert seit Anfang Jahr stetig sinkt und nun auch der Börsenmilchwert wieder Preise unter der 50 Cents-Marke anzeigt, ist der Produzentenpreis (LTO) von Januar auf Februar leicht gestiegen. Auch der Global Dairy Trade hat mit Plus 1.1% Anfang April wieder positiv geschlossen. Der grosse Treiber ist dort zu unserer Freude der Magermilchpulverpreis, der gleich um +5.9% zugelegt hat. Dies lässt uns einen stabilen B-Preis für die kommenden Wochen erhoffen. Mindestens sollten die Magermilchpulverpreise den seit dem Zollentscheid aus den USA wieder schwächeren Dollar teilweise auffangen.

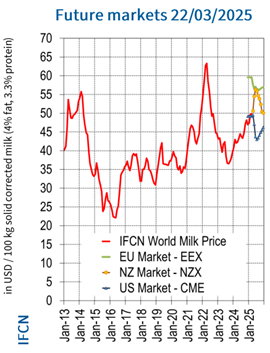

Eine grössere Unsicherheit kommt aus Amerika und betrifft uns wie andere Branchen auch. Direkt sichtbar wird die Unsicherheit in den Future-Preisen, woraus der IFCN jeweils einen Forecast für den Weltmilchpreis berechnet. Hier wird nun sichtbar, dass der voraussichtliche US Milchpreis sich deutlich von jenem von der EU und von Neuseeland (NZ) abkoppelt und einbricht. Die von den USA angekündigten Zölle werden auf jeden Fall auch einen Einfluss auf unseren Käseabsatz haben, gehen doch rund 20% unserer Käseexporte in diesen Markt. Besonders bedeutend ist der Markt für den Gruyère und Switzerland Swiss. Andererseits erwarten wir auch indirekte Auswirkungen durch Mengenverschiebungen innerhalb Europa, wenn zum Beispiel die Italiener auch weniger Parmesan in die USA verkaufen. Im Gegenzug können in anderen Märkten, wie zum Beispiel in Asien, neue Opportunitäten entstehen. Auch hier ist es schwierig, eine Prognose abzugeben und wir müssen die Situation weiter beobachten.

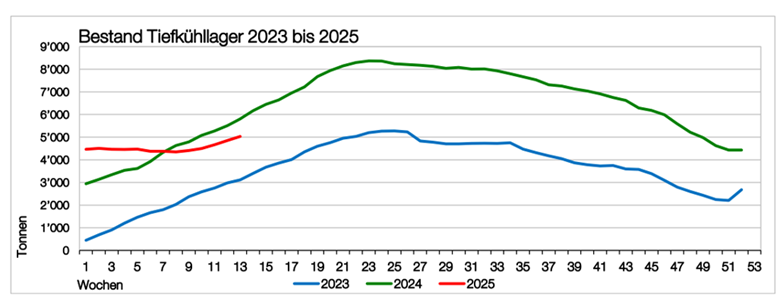

Butterkurve steigt wieder

Ein Blick auf die Butterlagerkurve zeigt, dass der Bestand wie für die Jahreszeit üblich langsam steigt. Die Kurve bewegt sich, seit sie die Vorjahreskurve in KW7 durchkreuzt hat, nun deutlich unter der Vorjahreskurve. Die Einschätzungen sind, dass damit nun das angestrebte gesunde Niveau erreicht werden kann. Eine plötzliche stärkere Zunahme erwarten wir auch nicht mehr. Einerseits produziert Hochdorf seit März wieder grössere Mengen Vollmilchpulver für Mondelez, was den Rahmanfall reduziert. Andererseits laufen unsere Rahmexporte nach Deutschland weiter bis mindestens Ende Mai. Bis dann werden die Milchmengen saisonal zurückgehen und die Lagerbestände ebenfalls kaum weiterwachsen.